PMK 79 Tahun 2024 diterbitkan untuk memberikan pedoman perpajakan yang jelas bagi badan atau perusahaan yang tergabung dalam Kerja Sama Operasi (KSO). Peraturan ini bertujuan memberikan kepastian hukum dan kemudahan administrasi bagi para pelaku usaha yang terlibat dalam KSO terkait pemenuhan kewajiban perpajakan, terutama dalam bidang Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) mulai tahun pajak 2025.

Apa itu KSO dalam Pajak?

Kerja Sama Operasi (KSO) adalah bentuk pengaturan kerja sama di mana para anggotanya memiliki hak dan tanggung jawab bersama terhadap aset dan liabilitas. PMK 79 Tahun 2024 mencakup ketentuan perpajakan untuk dua jenis KSO :

- KSO yang Wajib Memiliki Nomor Pokok Wajib Pajak (NPWP) dan Pengusaha Kena Pajak (PKP) - KSO yang melakukan kegiatan yang memenuhi kriteria perpajakan wajib mendaftarkan diri untuk mendapatkan NPWP dan melaporkan usaha untuk menjadi PKP.

- KSO yang Tidak Wajib Mendaftarkan NPWP atau PKP - KSO yang tidak memenuhi kriteria perpajakan tidak diwajibkan untuk memiliki NPWP atau PKP.

Baca juga: Apa itu NITKU NPWP? Fungsi, Cara Mendapatkan, Cek dan Menghapusnya

Perlakuan Pajak Pertambahan Nilai (PPN) dalam KSO

- PPN atas Penyerahan Barang dan Jasa

- Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) dari anggota kepada KSO atau dari KSO kepada pelanggan dikenakan PPN sesuai ketentuan perpajakan.

- Faktur Pajak harus diterbitkan oleh KSO atau anggota KSO yang melakukan penyerahan, sesuai dengan jenis transaksi yang terjadi.

- Pengkreditan Pajak Masukan

- PPN Masukan atas barang atau jasa yang diperoleh KSO dapat dikreditkan sepanjang sesuai dengan ketentuan yang berlaku.

Contoh Perlakuan PPN dalam KSO Mulai Tahun Pajak 2025

PT K dan PT L membentuk KSO bernama KSO K-L untuk mengembangkan 10 unit kondominium. Kontribusi masing - masing anggota adalah :

- PT K: Menyediakan tanah dengan nilai Rp 200 Miliar.

- PT L: Menyediakan jasa konstruksi senilai Rp 100 Miliar.

Pada tanggal 1 Juli 2025, KSO K-L menyerahkan 2 unit kondominium kepada Tuan M sebagai Pembeli dengan harga Rp 40 Miliar per unit. Atas transaksi ini, perlakuan pajak adalah :

- PPN atas penyerahan kondominium: 2 x 12% x Rp 40 Miliar = Rp 9,6 Miliar.

- PPnBM atas penyerahan kondominium: 2 x 20% x Rp 40 Miliar = Rp 16 Miliar.

Pajak atas Kontribusi Tanah dan Jasa Konstruksi tersebut adalah :

- PPN atas Tanah dari PT K: Tarif 12% dengan Dasar Pengenaan Pajak (DPP) sebesar Rp 40 Miliar, menghasilkan PPN sebesar Rp 4,8 Miliar.

- PPN atas Jasa Konstruksi dari PT L: Tarif 12% dengan DPP Rp 20 Miliar, menghasilkan PPN Rp2,4 Miliar.

PPN Masukan atas perolehan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) dari kontribusi PT K dan PT L dapat dikreditkan oleh KSO K-L.

Perlakuan Pajak Penghasilan (PPh) dalam KSO

- Penghasilan yang Diperoleh KSO

- Penghasilan yang diterima KSO dari pelanggan adalah penghasilan KSO dan dikenakan PPh berdasarkan sifatnya, apakah bersifat final atau tidak.

- PPh dihitung berdasarkan Penghasilan Kena Pajak, dengan pengurangan biaya untuk memperoleh, menagih, dan memelihara penghasilan tersebut.

- Pembagian Penghasilan kepada Anggota KSO

- Bagian laba atau sisa hasil usaha yang dibagikan KSO kepada anggota yang merupakan Subjek Pajak Dalam Negeri atau Bentuk Usaha Tetap bukan merupakan Objek PPh.

- Pembagian laba kepada Subjek Pajak Luar Negeri akan dikenakan pemotongan PPh sesuai ketentuan yang berlaku.

Contoh Perlakuan PPh dalam KSO Mulai Tahun Pajak 2025

Sebagai contohnya, PT M dan PT N membentuk KSO bernama KSO M-N untuk usaha perdagangan ritel. Perlakuan PPh dalam contoh ini melibatkan kontribusi dari masing - masing anggota sebagai berikut :

- PT M: Menyediakan kendaraan truk senilai Rp 60 Miliar dengan penyusutan fiskal sebesar Rp 15 Miliar per tahun.

- PT N: Menyediakan barang dagangan senilai Rp 12 Miliar dengan Harga Pokok Penjualan Rp 10 Miliar.

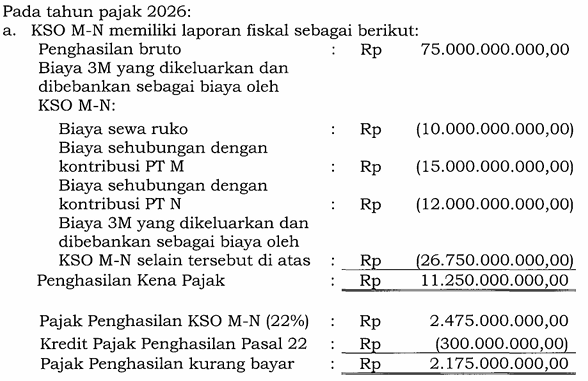

Pada tahun pajak 2026, KSO M-N memperoleh penghasilan sebesar Rp 75 Miliar, dengan penjualan kepada instansi pemerintah senilai Rp 20 Miliar yang telah dipungut PPh Pasal 22 sebesar 1,5%, atau Rp 300 Juta. Total biaya untuk mendapatkan, menagih, dan memelihara (3M) penghasilan ini adalah Rp 63,75 Miliar, yang mencakup :

- Sewa ruko: Rp 10 Miliar

- Penyusutan kendaraan truk dari PT M: Rp 15 Miliar

- Barang dagangan dari PT N: Rp 12 Miliar

- Biaya operasional lain: Rp 26,75 Miliar.

Perhitungan PPh Badan KSO M-N

Pengakuan Kontribusi sebagai Penghasilan bagi Anggota

- PT M: Penghasilan sehubungan dengan penggunaan truk operasional senilai Rp 15 Miliar dan biaya penyusutannya harus dihitung dan dilaporkan dalam laporan keuangan PT M.

- PT N: Penghasilan sehubungan dengan barang dagangan senilai Rp 12 Miliar merupakan Objek Pajak Penghasilan bagi PT N, dan Harga Pokok Penjualannya dapat dibebankan sebagai biaya oleh PT N.

Pembagian Laba bagi Anggota

Jika KSO M-N membagikan laba atau sisa hasil usaha kepada PT M dan PT N, maka bagian laba tersebut bukan merupakan Objek PPh bagi PT M dan PT N, sesuai dengan ketentuan perpajakan KSO.

Pemotongan dan Pemungutan PPh dalam KSO

KSO wajib memotong atau memungut PPh atas transaksi yang menjadi Objek pemotongan atau pemungutan. Anggota KSO yang menerima penghasilan terkait perjanjian KSO dapat dikenakan pajak sesuai dengan ketentuan yang berlaku, baik itu melalui pemotongan PPh oleh KSO maupun melalui penyetoran sendiri oleh anggota.

Baca juga: ECD Bea Cukai: Fungsi, Kapan Pendaftaran, Cara Mengisinya

Ketentuan Peralihan

KSO yang sudah memiliki NPWP sebelum berlakunya PMK 79 Tahun 2024 harus melakukan penyesuaian seperti melaporkan usaha untuk dikukuhkan sebagai PKP jika memenuhi syarat. Selain itu, pemenuhan kewajiban terkait PPN dan PPh harus disesuaikan mulai dari tahun pajak 2025.

Itu dia penjelasan lengkap tentang PMK 79 Tahun 2024 berkaitan perlakuan perpajakan dalam Kerja Sama Operasi (KSO).

Bagi kamu yang ingin berkonsultasi mengenai pajak penghasilan maupun masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang menyediakan berbagai jasa konsultan pajak online guna memenuhi berbagai kebutuhan kamu.