Dalam usaha berbentuk Komanditer (CV) di Indonesia, sering muncul pertanyaan kritis: "Apakah Direktur CV boleh menerima gaji? Apakah hal tersebut dibiayakan – artinya, boleh dikurangi sebagai biaya dalam perhitungan pajak?" Artikel ini hadir untuk memberikan penjelasan menyeluruh tentang status penerimaan gaji oleh direktur CV dari sisi ketenagakerjaan dan perpajakan, bagaimana cara pelaporan pajaknya, serta berapa besar pajak yang harus dibayarkan bila direktur menerima kompensasi. Simak selengkapnya!

Status Gaji untuk Direktur CV: Boleh atau Tidak?

Di Indonesia, CV tidak memiliki posisi resmi bernama “Direktur” seperti halnya dalam Perseroan Terbatas (PT). CV umumnya memiliki sekutu aktif dan sekutu pasif.

Sekutu adalah pemilik yang menjalankan operasional sehari-hari, dan bisa mendapatkan imbalan atas perannya—namun imbalan tersebut tidak disebut sebagai “gaji” dalam pengertian formal ketenagakerjaan. Intinya, pembayaran kompensasi kepada sekutu aktif sangat dimungkinkan dalam praktik, asalkan sesuai kesepakatan dalam akta pendirian atau perjanjian kemitraan.

Perbedaan sekutu aktif dan sekutu pasif adalah bahwa Sekutu aktif adalah pemilik yang bekerja mengelola bisnis sehari-hari, sementara Sekutu pasif adalah pemilik yang “menitipkan modal” dan tinggal menerima bagian keuntungan sesuai perjanjian.

Baca juga: Pajak Emas Terbaru 2025 : GRATIS? Siapa yang Dikenakan PPh 22?

Apakah Kompensasi Direktur Bisa Dibiayakan (Deductible)?

Sebagai prinsip umum, Tax Deductible Expenses dalam Pasal 6 Undang-Undang PPh (UU PPh) adalah biaya yang dikeluarkan untuk memperoleh, menagih, serta memelihara penghasilan usaha dapat dijadikan biaya. Jika kompensasi sekutu aktif dianggap sebagai biaya usaha yang wajar dan berdasarkan kesepakatan resmi, maka secara prinsip sebenarnya dapat dikurangkan dari penghasilan bruto dan mengurangi dasar pajak.

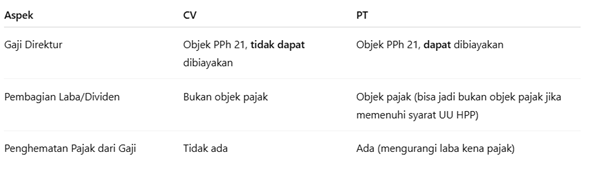

Namun khusus untuk CV, Pasal 9 ayat (1) huruf j UU PPh melarang pengakuan gaji sekutu sebagai biaya fiskal. Jadi meskipun pembayaran gaji sah secara bisnis, secara perpajakan tetap tidak boleh mengurangi laba kena pajak CV.

Perbedaan Perlakuan Pajak CV vs PT

Contoh Skema Perpajakan Direktur CV

Tuan Budi adalah direktur sekaligus salah satu pendiri CV Sejahtera. Ia menerima penghasilan dari CV dalam dua bentuk:

1. Penghasilan dalam Bentuk Bagian Laba CV

Berdasarkan Pasal 4 ayat (3) huruf i UU PPh, bagian laba dari CV bukan objek pajak penghasilan. Konsekuensinya:

2. Penghasilan dalam Bentuk Gaji Direktur CV

Berdasarkan Pasal 9 ayat (1) huruf j UU PPh, gaji yang dibayarkan kepada anggota persekutuan (termasuk sekutu aktif CV) tidak dapat diakui sebagai biaya fiskal. Implikasinya:

Cara Pelaporan Pajak Kompensasi Direktur/Sekutu Aktif

Berikut langkah-langkah praktisnya:

1. Dalam laporan SPT Masa PPh Pasal 21

Jika dikenai PPh 21, laporkan kompensasi ke form 1721 A1/A2 dan setor sesuai ketentuan.

2. Dalam laporan SPT Tahunan Badan (untuk CV)

3. Dokumentasi lengkap

Simpan keputusan, bukti pembayaran, slip kompensasi, serta formulir pelaporan pajak sebagai bukti audit jika diperlukan.

Mengelola dan melaporkan kompensasi sekutu aktif atau direktur dalam CV bukan sekadar soal membayar—tetapi tentang bagaimana mencatat dan membuktikan bahwa pengeluaran tersebut sah, wajar, dan optimal dari sisi pajak. Salah sedikit, bisa menimbulkan risiko pajak dan administrasi yang tidak diinginkan.

Butuh bantuan profesional untuk memastikan kepatuhan sekaligus efisiensi pajak usaha Anda?

Kami adalah MSM Consulting, Konsultan Pajak terpercaya di Indonesia, berpengalaman dalam menangani struktur usaha seperti CV, termasuk kompensasi sekutu aktif. Hubungi kami untuk:

Hubungi kami sekarang!