Seiring pesatnya pertumbuhan transaksi aset kripto di Indonesia, pemerintah merespons dengan penyusunan regulasi pajak yang lebih sesuai. Artikel ini membahas tarif pajak kripto terbaru, dasar hukum yang mengaturnya, cara menghitung pajak, serta hal penting lainnya, lengkap dengan penjelasan praktis yang mudah dipahami. Yuk, simak selengkapnya.

Berapa Tarif Pajak Crypto Terbaru?

Sebelumnya, kripto dianggap komoditas digital, sehingga dikenakan PPN, namun sekarang kripto dikategorikan sebagai aset keuangan (setara saham/obligasi), sehingga tidak dikenai PPN, yang mana mengikuti perubahan dalam UU P2SK.

Dasar Hukum Pajak Crypto Terbaru

Regulasi utama meliputi:

Baca juga: 5 Aturan Terbaru SPT Masa PPN Menurut PER-11/PJ/2025

Contoh dan Cara Menghitung Pajak Crypto Terbaru

1. Perdagangan Domestik (Jual Kripto via Platform Domestik)

Misalnya: Tuan A menjual 0,7 koin kripto, harga 1 koin = Rp500 juta.

2. Pertukaran Kripto (Swap)

Tuan B menukar 0,3 koin Kripto F (Rp500 juta/koin) dengan 30 koin Kripto G (Rp5 juta/koin):

3. Penambangan Kripto (Mining)

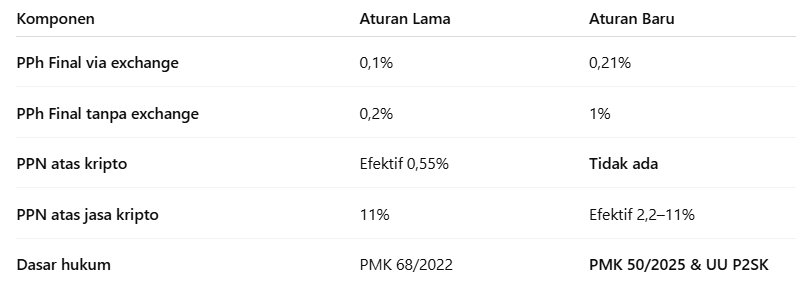

Secara umum, berikut perbedaan aturan pajak crypto yang baru dan lama

Mekanisme Pelaporan & Penunjukan Pajak Crypto Terbaru

Untuk pelaporan dan pemungutan,

Mengikuti regulasi pajak terbaru seperti PMK 50/2025 dan UU P2SK sangat penting bagi pelaku kripto, baik investor, penyedia platform, maupun penambang. Meski tampak sederhana, kompleksitas penghitungan, pelaporan, dan penyetoran pajak tetap ada. Oleh karena itu, jasa konsultan pajak profesional bisa menjadi pertimbangan untuk membantu memastikan kepatuhan, optimalisasi pajak, dan menghindari risiko administratif. Jangan ragu untuk menghubungi kami.

MSM Consulting adalah tax consultant jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri serta melayani jasa konsultan pajak pribadi secara online maupun tatap muka. Hubungi kami sekarang!